Nguồn tiền của người dân, nhà đầu tư, đặc biệt là doanh nghiệp bất động sản đang bị ‘nghẽn” khi nguồn vốn vay từ ngân hàng đang bị siết, khiến thanh khoản thị trường ở mức thấp…

Trong quý 2/2023, nguồn cung, cầu và giá bất động sản ở một số phân khúc giảm so với cùng kỳ năm trước tại khu vực TP.HCM và vùng phụ cận.

GIÁ KHÔNG BIẾN ĐỘNG TỪ GIỜ ĐẾN CUỐI NĂM

Trong báo cáo thị trường bất động sản nhà ở TP.HCM và vùng phụ cận quý 2/2023, DKRA ghi nhận những tín hiệu tích cực đẩy nhanh tốc độ hồi phục cho thị trường bất động sản từ những động thái tháo gỡ vướng mắc của Nhà nước về chính sách pháp lý, giảm lãi suất cũng như tăng cường giải ngân trong thời gian qua.

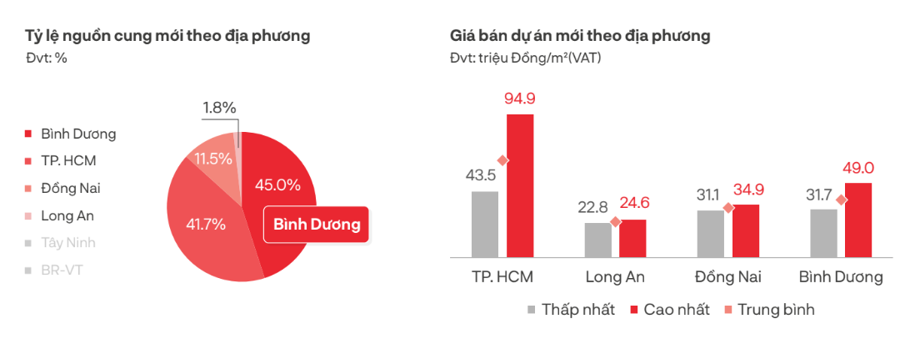

Theo đó, trong quý 2/2023, nguồn cung phân khúc đất nền TP.HCM và vùng phụ cận tăng 2,3 lần (với 867 nền) và lượng tiêu thụ tăng 4,8 lần (với 378 nền được giao dịch thành công), mức tăng đáng kể so với quý trước. Bình Dương tiếp tục là địa phương dẫn đầu khi chiếm 79% tổng nguồn cung và 87,6% tổng lượng tiêu thụ mới của khu vực TP.HCM và vùng phụ cận.

Về giá bán, mặt bằng giá bán sơ cấp với sản phẩm đất nền không có nhiều biến động so với quý trước. Trong đó, TP.HCM vẫn là nơi có giá bán dự án mới cao nhất với số tiền dao động khoảng 42,1-74,7 triệu đồng/m2. Thị trường thứ cấp ghi nhận mức giá giảm 10% – 12% so với cùng kỳ, thanh khoản khá thấp, phần lớn tập trung ở nhóm dự án chưa hoàn thiện pháp lý.

DKRA dự báo nguồn cung đất nền trong quý 3/2023 thậm chí còn cao hơn so với quý 2/2023, dao động ở 750-900 sản phẩm. Các mặt hàng mới tập trung chủ yếu ở các tỉnh vùng ven như Bình Dương, Đồng Nai, Long An…

Sức cầu chung của thị trường dự kiến tăng nhẹ so với quý 2/2023, tuy nhiên, khó có những đột biến trong ngắn hạn. Mặt bằng giá sơ cấp sẽ không biến động so với 6 tháng đầu năm 2023.

Không chỉ vậy, những chính sách chiết khấu cho phương án thanh toán nhanh dự kiến tiếp tục được các chủ đầu tư áp dụng nhằm đẩy mạnh giao dịch. Dẫu vậy, mức độ thanh khoản trên thị trường thứ cấp vẫn sẽ giữ ở mức trung bình, giao dịch phát sinh chủ yếu ở nhóm dự án đã hoàn thiện hạ tầng và pháp lý.

Ở phân khúc căn hộ, đón nhận 15 dự án mở bán trong quý vừa qua, với nguồn cung mới khoảng 1.826 căn, tập trung chủ yếu tại TP.HCM và Bình Dương. Nguồn cung mới ghi nhận tăng 33% so với quý trước, nhưng sụt giảm đáng kể so với cùng kỳ năm 2022. Tỷ lệ tiêu thụ đạt khoảng 65% nguồn cung mới, tương đương 1.179 căn.

Tỷ trọng phân khúc căn hộ hạng C gia tăng đáng kể, chiếm 39% nguồn cung mới toàn thị trường, phân bổ chủ yếu tại 3 thành phố trực thuộc tỉnh Bình Dương là Thuận An, Dĩ An và Thủ Dầu Một. Riêng tại TP.HCM, phân khúc căn hộ hạng A tiếp tục dẫn đầu, chiếm 91% nguồn cung mở bán mới trong quý, các dự án tập trung tại khu Đông, thành phố Thủ Đức.

Sức cầu căn hộ tăng so với quý 1/2023 nhưng vẫn ở mức thấp so với cùng kỳ năm trước, lượng tiêu thụ nguồn cung mới chỉ đạt khoảng 10% so với quý 2/2022. Giá bán sơ cấp không có nhiều biến động, trong khi giá thứ cấp tiếp tục sụt giảm, mặt bằng giá bán thứ cấp ghi nhận giảm phổ biến 3% – 7% so với quý trước, tuy nhiên thanh khoản vẫn ở mức thấp.

Nguồn cung mới nhà phố, biệt thự đón nhận 155 căn mở bán đến từ 11 dự án, bằng 41% so với quý trước và chỉ bằng 6% so với cùng kỳ năm ngoái. Sức cầu thị trường ở mức rất thấp, lượng tiêu thụ ghi nhận bằng khoảng 1% so với cùng kỳ, giao dịch tập trung chủ yếu ở nhóm sản phẩm dưới 5 tỷ đồng/căn.

Thị trường sơ cấp ghi nhận mức giảm 5% – 7%, thị trường thứ cấp giảm 9% – 11% so với đầu năm, tuy nhiên, thanh khoản thị trường ở mức khá thấp. Các chính sách cam kết thuê lại, chiết khấu 20% – 30% cho phương án thanh toán nhanh được một số chủ đầu tư áp dụng nhằm kích cầu thị trường.

DỰ BÁO THỊ TRƯỜNG KHÓ CÓ SỰ ĐỘT PHÁ

Mặc dù các doanh nghiệp bất động sản đã đưa ra nhiều chương trình ưu đãi bán hàng. Tập trung vào hỗ trợ lãi suất và tiến độ thanh toán, nhằm mục đích kích cầu tiêu dùng bất động sản… nhưng giao dịch thực tế vẫn chưa được như kỳ vọng.

Theo các thành viên thị trường, một trong những yếu tố khiến thị trường chưa thể sôi động trong ngắn hạn là do dòng tiền của cả doanh nghiệp và nhà đầu tư vẫn bị “nghẽn”.

Một khách hàng tìm mua căn hộ tại TP. Thủ Đức (TP.HCM) cho biết muốn mua căn hộ tầm giá 3,5 tỷ đồng nhưng vay vốn ngân hàng hiện giờ lãi suất vẫn còn quá cao so với khả năng chi trả (ở mức 10-14%/năm).

Cùng tình trạng, nhiều doanh nghiệp bất động sản cũng gặp vấn đề tương tự về việc tiếp cận tín dụng ngân hàng. Từ nửa cuối năm 2022 đến nay, các ngân hàng áp dụng điều kiện vay ngặt nghèo hơn, tài sản đảm bảo, thời gian giải ngân lâu hơn, khiến doanh nghiệp bất động sản đã khó lại càng thêm khó tiếp cận vốn ngân hàng.

Số tiền được giải ngân cũng giảm hơn so với trước, bởi một số ngân hàng cho vay theo tỷ lệ với doanh thu. Trong khi đó, nhiều doanh nghiệp gặp khó khăn về thị trường trong quý 1 và 2/2023 nên doanh thu sụt giảm mạnh. Từ đó khiến việc tiếp cận vốn ngân hàng lại càng thêm khó.

Ngoài ra, vướng mắc pháp lý khiến nhiều dự án nhà ở thương mại tại TP.HCM “đứng hình” thời gian qua làm cho nguồn cung hạn chế. Khi “điểm nghẽn” dòng tiền được giải quyết, cùng với pháp lý được tháo gỡ thị trường sẽ sôi động hơn khi người mua, người bán gặp nhau.

Đưa ra dự báo về diễn biến của từng phân khúc bất động sản trong tương lai tại hội thảo quốc tế “Tiềm năng phát triển thị trường bất động sản tại Việt Nam”, theo TS. Nguyễn Văn Khôi, Chủ tịch Hiệp hội Bất động sản Việt Nam, phân khúc căn hộ chung cư đang chiếm tỷ trọng cao nhất của thị trường bất động sản nhà ở (chiếm khoảng 90% nguồn cung nhà ở thương mại). Với phân khúc cao cấp và hạng sang nguồn cung và tỷ lệ hấp thụ sẽ tiếp tục tăng. Phân khúc trung cấp, bình dân, tỷ lệ hấp thụ sẽ thấp hơn dù nhu cầu vẫn rất lớn song do nguồn cung ngày càng hạn chế. Mặt bằng giá chung cư sẽ tiếp tục tăng.

Phân khúc nhà biệt thự, liền kề cao cấp dự kiến khó có sự đột phá trong ngắn hạn; lượng giao dịch tích cực trong giai đoạn 2023-2025. Đối với phân khúc đất nền, các khu đô thị cũ của các thành phố lớn giai đoạn 2023-2025 dự báo không có đột biến lớn cả về giá cả và lượng giao dịch do quỹ đất ngày càng hạn hẹp, các vị trí đắc địa ngày càng ít, giá trị sinh lời thấp.

Đối với các khu vực lân cận/đô thị vệ tinh của các đô thị lớn hoặc các khu vực có quy hoạch đô thị/quận mới (đặc biệt xung quanh Hà Nội và TP.HCM) dự báo vẫn sẽ có những đợt tăng giá cục bộ về giá và lượng giao dịch do chuyển đổi từ đất nông nghiệp sang đất thổ cư, đất đô thị…

- Giá xăng dầu hôm nay 14/6: Căng thẳng Trung Đông đẩy giá dầu tăng mạnh

- Sài Gòn Center và Ngân Hàng Vietinbank TP.HCM ký thoả thuận hợp tác cho khách hàng vay mua nhà dự án Green Valley City

- Một năm kinh tế nằm ngoài dự liệu của Fed

- Giá vàng thế giới dự báo tiếp tục phá đỉnh

- Bất động sản đã “hồi phục từ đáy”, triển vọng nào cho cổ phiếu nhà băng?

- Cổ phiếu bất động sản đã “qua cơn bĩ cực”?

- Giá xăng dầu hôm nay 30/7: Nối dài đà tăng

- Giá nhà đất thổ cư Hà Nội cao chót vót, môi giới bỏ nghề vì không bán được hàng