VN-Index đóng cửa thấp nhất phiên tại mức 1.153,2 điểm, giảm gần 40 điểm (-3,34%), mạnh nhất trong vòng hơn một tháng kể từ phiên 18/8.

Thị trường chứng khoán Việt Nam ghi nhận phiên giao dịch đầu tuần “giông bão”. Sắc đỏ bao trùm thị trường, thậm chí hàng loạt cổ phiếu nhóm chứng khoán, bất động sản, thép,… còn giảm kịch sàn. VN-Index đóng cửa thấp nhất phiên tại mức 1.153,2 điểm, giảm gần 40 điểm (-3,34%), mạnh nhất trong vòng hơn một tháng kể từ phiên 18/8. Nhóm VN30 ghi nhận 4 cổ phiếu giảm sàn, toàn sàn HoSE có 495 mã giảm (110 mã giảm sàn), áp đảo hoàn toàn 45 mã tăng.

Mức giảm -3,34% cũng đưa VN-Index trở thành chỉ số giảm mạnh nhất Châu Á vào ngày 25/9. Thậm chí, chứng khoán Việt Nam còn đi ngược diễn biến khả quan của nhiều thị trường lớn trong khu vực. Với phiên giảm điểm mạnh, Vốn hóa HoSE cũng theo đó bị “thổi bay” gần 160.000 tỷ đồng (~7 tỷ USD), xuống còn 4,6 triệu tỷ đồng. Đi kèm với biến động mạnh về chỉ số, thanh khoản cũng dâng cao trong nửa cuối phiên chiều. Nhà đầu tư ồ ạt bán ra đưa giá trị khớp lệnh trên HoSE đạt 23.500 tỷ đồng.

Xét về mức độ đóng góp cụ thể , bộ đôi VIC và CTG trở thành “tội đồ” lớn nhất khiến VN-Index đánh rơi tổng cộng gần 6 điểm trong phiên đầu tuần. Cụ thể, VHM giảm sàn 7% về mức giá 46.500 đồng/cổ phiếu, khiến VN-Index giảm 3,4 điểm trong khi CTG mất 5,8% và khiến VN-Index giảm hơn 2,5 điểm.

Bên cạnh đó, HPG, MSN tiếp tục là hai nhân tố đè mạnh lên thị trường khi lần lượt lấy đi 1,9 điểm và 1,85 điểm của chỉ số chính của thị trường chứng khoán Việt Nam. Hai ông lớn này trong phiên hôm nay cũng kết phiên với mức giảm mạnh, trong khi HPG mất tới 4,8% thì MSN giảm sát mức giá sàn với 6,8%.

Top những cổ phiếu tác động tiêu cực đến VN-Index trong phiên giảm mạnh này này còn có những cổ phiếu như GVR, VHM, SSI… Ngoài ra, bên cạnh CTG, hàng loạt cổ phiếu ngân hàng điều chỉnh mạnh cũng nằm trong nhóm tác động tiêu cực đến thị trường hôm nay như VPB, BID, TCB, VIB, MBB, SHB.

Việc những nhóm trụ cột của thị trường như ngân hàng, thép, bất động sản gặp áp lực bán mạnh đã khiến các chỉ số nhanh chóng giảm sâu. Cộng thêm lực cầu chưa thực sự sẵn sàng lao vào bắt đáy cổ phiếu khiến thị trường càng mất đi lực chống đỡ.

Ở chiều ngược lại, SSB hôm nay ngược dòng tăng đã trở thành “công thần” lớn nhất giúp VN-Index tăng 0,3 điểm. Ngoài ra, ITA, VNm hay VJC cũng xuất sắc đi ngược xu hướng điều chỉnh tuy nhiên là không đủ để giúp chỉ số chung tránh một ngày giảm sâu.

Nhịp điều chỉnh tại vùng đỉnh ngắn hạn

Áp lực bán mạnh trong bối cảnh VN-Index đã tăng đáng kể từ đáy lên vùng đỉnh ngắn hạn. Chưa dừng lại, việc Ngân hàng Nhà nước (NHNN) đã mở lại kênh hút tiền qua kênh tín phiếu sau hơn 6 tháng tạm dừng (hút ròng gần 20.000 tỷ trong phiên giao dịch 21/9 và 22/9) giúp giảm bớt sự dư thừa thanh khoản hệ thống và có chiều hướng làm tăng lãi suất trên thị trường liên ngân hàng, qua đó giảm bớt áp lực lên tỷ giá. Tuy nhiên, điều này cũng tác động đến dòng tiền đổ vào kênh chứng khoán, môi trường tiền rẻ sẽ không còn dồi dào như trước. Ngoài ra, triển vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết trong ngắn hạn là một dấu hỏi lớn trước những cơn gió ngược đến từ lãi suất, tỷ giá hay sự bất ổn bên ngoài,…

Dù vậy, vẫn có những điểm tích cực trong triển vọng của thị trường chứng khoán Việt Nam giai đoạn cuối năm 2023. Mặt bằng lãi suất vẫn tương đối thấp, số lượng tài khoản mở mới đang có xu hướng tăng trở lại và một số thông tin tích cực đến từ hệ thống KRX và tiến trình nâng hạng. Ngoài ra, sự kiện Tổng thống Mỹ đến Việt Nam cũng mở ra mối quan hệ hợp tác kinh tế giữa hai nước trên nhiều lĩnh vực.

Đặc biệt, trong bối cảnh thị trường giảm sâu, khối ngoại bất ngờ trở thành điểm sáng khi quay đầu mua ròng hơn 700 tỷ đồng trên HoSE. Trước đó, nhà đầu tư nước ngoài đã bán ròng liên tiếp 6 tuần với giá trị hàng nghìn tỷ đồng.

Trong chia sẻ mới đây, ông Lê Anh Tuấn – Giám đốc Phân tích Dragon Capital kỳ vọng tăng trưởng lợi nhuận thị trường nửa sau năm 2023 có thể đạt mức 34% do mức nền thấp trong cùng kỳ năm trước. Tổng tăng trưởng lợi nhuận năm 2023 có thể đạt khoảng 3-4%. Đặc biệt, sang năm 2024 Dragon Capital dự báo lợi nhuận ròng toàn thị trường sẽ hồi phục mạnh mẽ 25% so với cùng kỳ nhờ vào biên lợi nhuận ròng được cải thiện và VN-Index sẽ có mức tăng vượt trội so với dự đoán của nhiều người.

Dù nhận định triển vọng thị trường sáng sủa trong dài hạn, song vị chuyên gia cho rằng trong ngắn hạn vẫn có thể có những biến động giảm bất ngờ: “ Thị trường giảm 5-10% sau đó hồi phục lại là điều bình thường trên thị trường. Do đó, nhà đầu tư cần có thấu kính để hiểu rõ thị trường và có sự kiên định, thoải mái trong việc đầu tư” .

Tích cực hơn, quỹ Pyn Elite Fund tỏ ra tự tin với những khoản đầu tư tại Việt Nam, một thị trường đầy hấp dẫn với mức định giá đang tương đối rẻ. Thậm chí với mức tăng trưởng lợi nhuận được dự đoán cho năm 2024, tỷ lệ P/E sẽ giảm xuống dưới 10 lần. Quỹ ngoại đến từ Phần Lan kỳ vọng chỉ số VN -Index có thể lên ngưỡng là 2.500 điểm vào năm 2025 – 2026 dựa trên mức P/E là 16 lần theo dự báo tăng trưởng lợi nhuận các doanh nghiệp niêm yết.

Nguồn: https://cafef.vn

- Giá xăng dầu hôm nay 14/6: Căng thẳng Trung Đông đẩy giá dầu tăng mạnh

- Sài Gòn Center và Ngân Hàng Vietinbank TP.HCM ký thoả thuận hợp tác cho khách hàng vay mua nhà dự án Green Valley City

- Một năm kinh tế nằm ngoài dự liệu của Fed

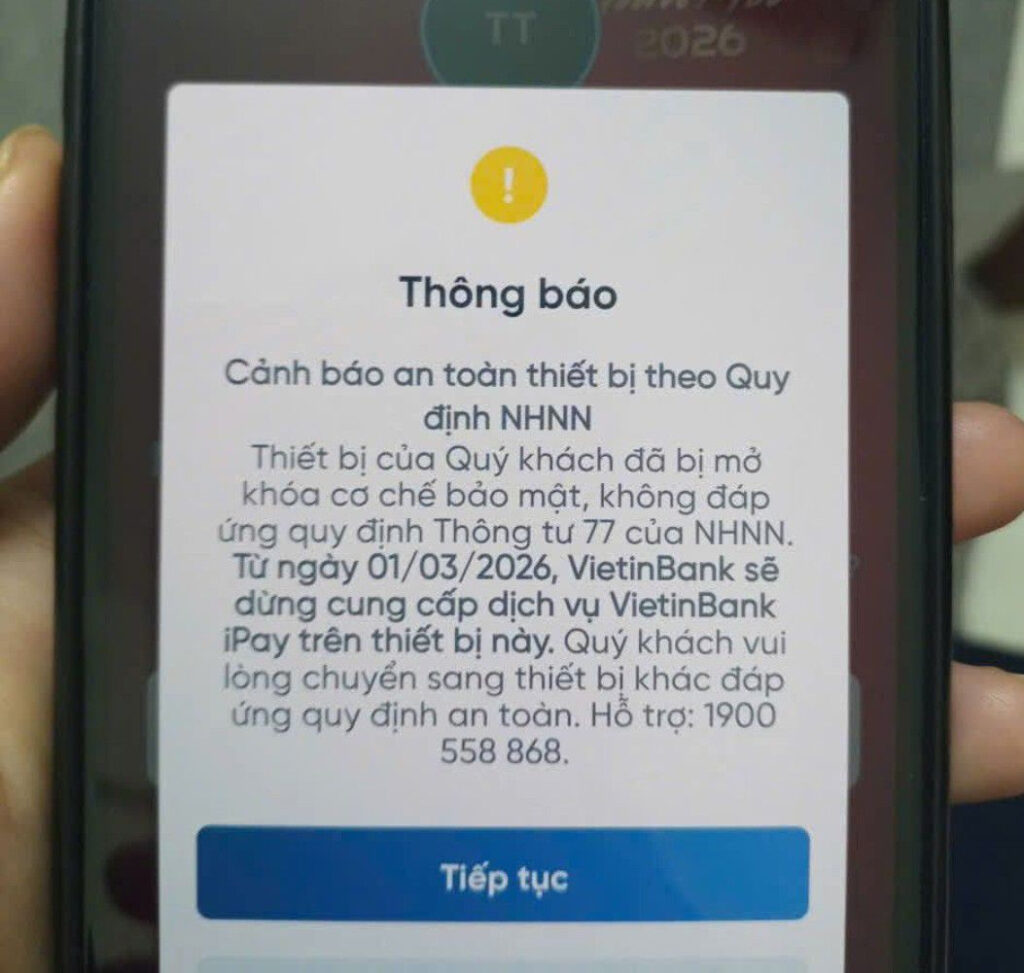

- Từ 1/3, Vietcombank, VietinBank, Agribank,… ngưng giao dịch rút/chuyển tiền qua ứng dụng với những khách hàng sau

- Giao dịch bất động sản tăng gấp hơn 2 lần so với đầu năm, giá có thể bật tăng trở lại

- Tạm ngưng cấp nước trên diện rộng ở TP.HCM vào cuối tuần

- Giá vàng hôm nay 17/1: Thế giới giảm, trong nước không biến động

- Cảnh báo chiêu trò lừa đảo bằng cách kêu gọi từ thiện, số tiền chiếm đoạt lên tới hàng tỷ đồng