[ad_1]

Các chuyên gia cho rằng việc luật hóa các quy định về xử lý nợ xấu là rất cần thiết, khi đó lĩnh vực này sẽ có văn bản riêng để điều chỉnh, giúp cho ngành ngân hàng xử lý hiệu quả hơn.

Quảng cảnh tại Hội thảo. (Ảnh: Vietnam+)

Tại hội thảo trực tuyến “Xử lý nợ xấu trong đại dịch COVID-19 và hoàn thiện chính sách pháp luật về xử lý nợ xấu theo hướng Luật hóa Nghị quyết 42/2017/QH14” do Hiệp hội Ngân hàng Việt Nam tổ chức ngày 24/11, đại diện các tổ chức tín dụng thừa nhận ảnh hưởng của dịch bệnh COVID-19 đã khiến nợ xấu dềnh lên nhanh chóng, làm chậm tiến độ xử lý và giảm hiệu quả thu hồi nợ.

Nợ xấu quay về vạch xuất phát

Trải qua gần 5 năm đi vào thực tiễn, các quy định tại Nghị quyết 42 đã tạo ra hành lang pháp lý cần thiết cho công tác xử lý nợ xấu của các tổ chức tín dụng, mang lại những chuyển biến tích cực trong công tác xử lý nợ xấu và góp phần không nhỏ vào kết quả công tác cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016-2020.

Tính đến cuối tháng 8/2021, toàn hệ thống các tổ chức tín dụng đã xử lý được khoảng 1.300 nghìn tỷ đồng nợ xấu; trong đó tổng nợ xấu xác định theo Nghị quyết số 42 của toàn hệ thống các tổ chức tín dụng đến 31/8 là 424.100 tỷ đồng, đã xử lý được 364.100 tỷ đồng kể từ 15/8/2017-31/8/2021.

Tuy nhiên, 2 năm gần đây, dịch COVID đã ảnh hưởng nghiêm trọng tới nền kinh tế, kéo theo sự khó khăn của hệ thống doanh nghiệp.

“Trong bối cảnh vừa chống dịch vừa sản xuất vừa đảm bảo an toàn, chắc chắn khó khăn của doanh nghiệp sẽ kéo theo khó khăn của các ngân hàng và dự kiến, nợ xấu sẽ tăng lên trong thời gian tới. Thời gian qua, Ngân hàng Nhà nước đã ban hành 3 Thông tư 01, 03, 14 quy định về cơ cấu nợ, giãn nợ. Trên 600.000 tỷ đồng đã được cơ cấu nợ, nhưng đây mới chỉ là số liệu bước đầu. Từ nay đến cuối năm hoặc sang năm 2022, con số này sẽ còn lên cao nữa, bởi dư nợ bị ảnh hưởng bởi dịch bệnh lên tới hơn 3 triệu tỷ đồng. Và bản chất nợ được cơ cấu là nợ xấu,” ông Nguyễn Quốc Hùng – Tổng Thư ký Hiệp hội Ngân hàng cho biết.

Đưa ra dẫn chứng tại hội thảo, ông Lê Trung Kiên, đại diện Cơ quan thanh tra giám sát Ngân hàng Nhà nước, cho biết trong giai đoạn triển khai Đề án tái cơ cấu gắn với xử lý nợ xấu 2016-2020, sự ra đời của Nghị quyết 42 đóng góp nhiều kết quả trong xử lý nợ xấu. Nợ xấu giảm từ 1,99% cuối năm 2017 xuống 1,91% năm 2018, 1,63% năm 2019. Tuy nhiên, đến năm 2020, con số này tăng trở lại lên 1,69% và cuối tháng Chín là 1,9%, gần như trở lại ban đầu của năm 2017 – trước khi có Nghị quyết 42.

Mặt khác, cũng theo ông Hùng, cuộc chiến chống COVID-19 xác định sẽ còn kéo dài và diễn biến phức tạp, khó lường dẫn đến nhiều doanh nghiệp phải đóng cửa hoặc bị phá sản; dự báo sau tháng 6/2022, một lượng không nhỏ các doanh nghiệp sẽ bị đứt gãy dòng tiền… “Vì vậy, vấn đề nợ xấu và xử lý nợ xấu là cực kỳ quan trọng, nếu không có biện pháp có thể dẫn đến sự nguy hiểm của hệ thống ngân hàng, tổ chức tín dụng và nền kinh tế nói chung,” ông Hùng nói.

Ông Vũ Minh Phương – Phó trưởng phòng Công nợ Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank), cũng thừa nhận ảnh hưởng của dịch bệnh COVID-19 khiến nợ xấu của ngân hàng tăng lên nhanh chóng, trong khi tiến độ xử lý chậm và hiệu quả thu hồi nợ lại giảm.

Đồng quan điểm trên, ông Trần Phương, Chủ nhiệm Ủy ban Chính sách, Hiệp hội Ngân hàng Việt Nam, Phó Tổng giám đốc Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) cũng cho hay sự suy giảm khả năng tài chính của khách hàng, nhu cầu và năng lực của đối tác mua tài sản bảo đảm/khoản nợ giảm cũng là những nguyên nhân khiến nợ xấu ngân hàng tăng.

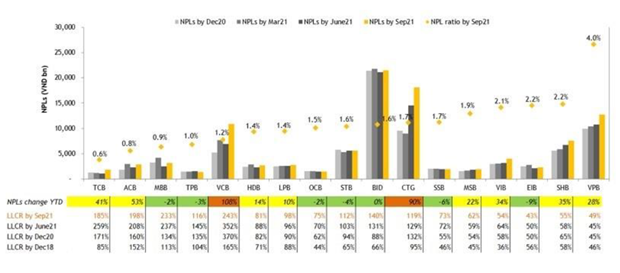

Nợ xấu và tỷ lệ bao phủ nợ xấu của 17 ngân hàng theo báo cáo tài chính hợp nhất.

Thêm vào đó là việc hạn chế di chuyển, cách ly xã hội, quy định cách ly y tế; các dịch vụ liên quan đến hoạt động xử lý nợ bị tạm dừng; các dịch vụ công hỗ trợ cho công tác xử lý nợ cũng tạm dừng và đặc biệt, công tác khởi kiện, thi hành án tạm dừng… cũng là những yếu tố khách quan làm ảnh hưởng tới tốc độ xử lý nợ xấu.

Trong 8 tháng của năm 2021, toàn hệ thống các tổ chức tín dụng mới xử lý thu hồi được 90.100 tỷ đồng nợ xấu, chỉ đạt 63% so với bình quân giai đoạn 2016-2020; trong đó xử lý được 32.230 tỷ đồng tổng nợ xấu Nghị quyết 42.

“Cây đũa thần 42” hết hiệu nghiệm?

Trong khi đó, Nghị quyết 42 sẽ hết hiệu lực chỉ trong chưa đến một năm nữa sẽ khiến áp lực xử lý nợ xấu của hệ thống các tổ chức tín dụng còn lớn hơn. Do đó, theo các chuyên gia, cần xem xét việc kéo dài Nghị quyết 42 hoặc Luật hóa Nghị quyết 42, bởi việc luật hóa xử lý nợ xấu cũng là tăng hiệu lực, hiệu quả của công tác thể chế, một trong ba đột phá chiến lược tiếp tục được Đại hội Đảng lựa chọn, thông qua.

Vì vậy, các chuyên gia cho rằng trong dài hạn, việc luật hóa các quy định về xử lý nợ xấu là rất cần thiết, khi đó lĩnh vực xử lý nợ xấu sẽ có văn bản luật riêng để điều chỉnh, các quy định xử lý nợ xấu sẽ có giá trị pháp lý cao hơn, giúp cho ngành ngân hàng và các cơ quan Nhà nước liên quan phối hợp xử lý nợ xấu hiệu quả hơn.

Mong muốn của các tổ chức tín dụng là Ngân hàng Nhà nước làm đầu mối để trình Chính phủ và Quốc hội sớm Luật hóa Nghị quyết 42.

“Việc luật hóa Nghị quyết 42 là rất cần thiết để hoàn thiện hành lang pháp lý, giúp các tổ chức tín dụng, với sự hỗ trợ của các cơ quan ban ngành có liên quan, xử lý nợ xấu hiệu quả, thực chất, bền vững; các nhà đầu tư (trong và ngoài nước) an tâm mua, bán các khoản nợ xấu/tài sản bảo đảm; nâng cao ý thức trả nợ của các khách hàng; cải thiện “cách nhìn” của xã hội, người dân đối với hoạt động xử lý nợ xấu của các tổ chức tín dụng,” ông Vũ Minh Phương nói.

Bên cạnh đó, đại diện các tô chức tín dụng cũng đề nghị Ngân hàng Nhà nước hoàn thiện Quy định về hoạt động mua bán nợ để tạo hành lang pháp lý cho các tổ chức tín dụng thực hiện hoạt động mua bán nợ và tham gia sàn giao dịch mua bán nợ./.

[ad_2]

Source link

- Giá xăng dầu hôm nay 14/6: Căng thẳng Trung Đông đẩy giá dầu tăng mạnh

- Sài Gòn Center và Ngân Hàng Vietinbank TP.HCM ký thoả thuận hợp tác cho khách hàng vay mua nhà dự án Green Valley City

- Một năm kinh tế nằm ngoài dự liệu của Fed

- Bình Thuận: 4 xe tai nạn liên hoàn trên cao tốc, 1 người tử vong

- Tổng thống Hàn Quốc thăm Việt Nam: Các dự án lên đến tỷ USD sắp ký MOU vào Việt Nam

- TIN NÓNG 24 GIỜ QUA: 2 cháu nhỏ chết bất thường, nghi phạm là bà nội; tin mới vụ phát hiện thi thể và ô tô lao xuống vực

- Lễ đón chính thức Bí thư thứ Nhất Đảng Cộng sản Cuba, Chủ tịch nước Cộng hòa Cuba

- Lạm phát Mỹ bất ngờ thấp hơn dự báo, củng cố niềm tin FED sẽ không tăng thêm lãi suất: Chứng khoán Mỹ ngay lập tức hứng khởi